- NISAとiDeCoどちらで積み立てるべきか知りたい

- NISAとiDeCoの違いを知りたい

- どのように活用すべきかを知りたい

NISAとiDeCoはどちらも国が推奨する非課税制度。将来の資産形成のためにと、耳にする方も多いのではないでしょうか?

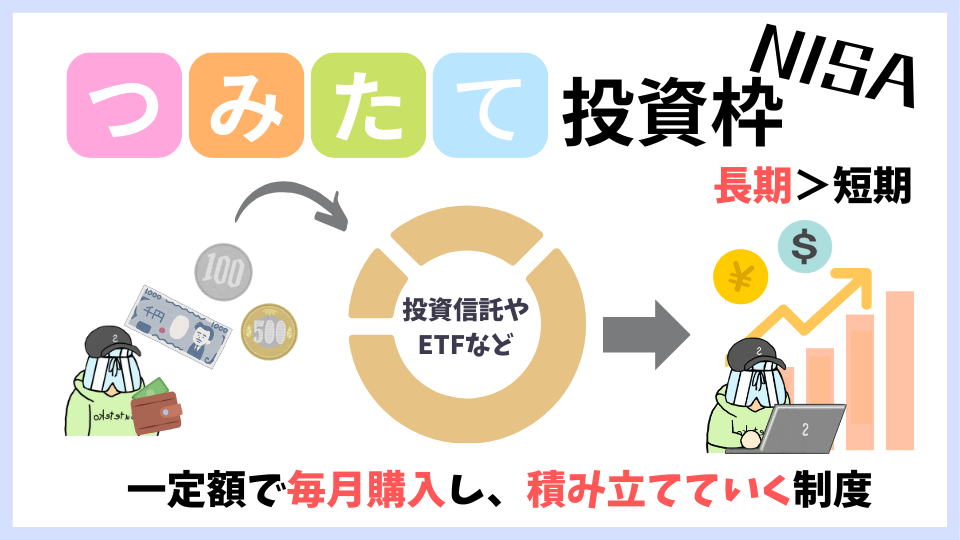

NISAでは「成長投資枠」と「つみたて投資枠」の2つがあり、積立てでは後者が選択されます。

iDeCoと比較するとそれぞれ特徴が違うため、ライフスタイルにあわせて積立て方法を選ぶ必要があります。

この記事では資産形成のためにNISA(つみたて投資枠)とiDeCoどちらで積み立てるべきかを解説します。

記事の後半ではふるさと納税や住宅ローン控除併用時の注意点も解説します。

メリットが大きいぶん、最大限活かせるようにしましょう!

ステテコ

- 理学療法士の傍、ブログや副業を継続

- 副業・資産形成・理学療法士向けコンテンツを発信

- 30代急性期病院勤務(転職2回)

NISA(つみたて投資枠)とiDeCoどちらを選ぶ?

結論からいうと以下の用途のように使い分けることをおすすめします。

- NISA(主につみたて投資枠)

→近い未来への出費(子供の学費や高額な購入費など)が目標

- iDeCo

→老後の生活資金が目標

もちろんNISAを老後の生活資金確保のために利用しても問題ありません。

生活資金に余裕があるならば、節税のメリットを最大限に活かすため2つとも活用すべきです。

NISA(つみたて投資枠)とiDeCoの比較

| NISA (つみたて投資枠) | iDeCo | |

| 月額上限 | 10万円 | 職種により異なる (会社員では1,2〜2,3万円) |

| 年間上限 | 120万円 | 月額投資上限×12ヶ月分 (会社員では14,4〜27,6万円) |

| 最低投資金額 | 100円単位〜 (金融機関により異なる) | 5,000円 |

| 非課税期間 | 無期限 | 運用期間中 |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 運用商品 | 投資信託 | 投資信託や定期預金など |

| 税制上の特徴 | 運用益が非課税 | 運用益が非課税 掛金が全額所得控除 受取時も一定額まで非課税 |

同じ非課税制度ですが、それぞれ特徴が異なります。

選ぶポイントで重要となるのは最低投資金額・資金を引き出すタイミング・税制上の特徴になります。

それぞれメリット・デメリットもありますが、下記では比較となる制度の特徴を解説します。

NISA(つみたて投資枠)の特徴

- 1.運用益や分配金が非課税

- 2.いつでも引き落としが可能

- 3.少額から設定可能

運用益や分配金が非課税

株や投資信託などの商品では運用益に税金(21%程)が発生しますが、NISAでは運用益や分配金が非課税になります。

通常で運用していくよりも、お得かつ効率的に運用することができます。

いつでも引き落としが可能

NISAはいつでも引き落としが可能です。(ただし購入商品売却〜口座入金までのタイムラグあり)

そのため、急な出費や費用が必要になった際にすぐに活用することができます。

少額から設定可能

金融機関によって異なりますが最低投資金額が100円単位から運用できます。

細かい金額設定ができるため、自身のライフスタイルに合わせて無理のない範囲で積み立てることができます。

初心者でも始めるやすく、続けやすい!なおかつ非課税なのが嬉しいですね

iDeCoの特徴

- 1.運用益が非課税、積立金額が全額所得控除

- 2.原則60歳まで引き落とせない

- 3.最低投資金額が5,000円

運用益が非課税、積立金額が全額所得控除

NISA同様、iDeCoでも運用した商品の利益が非課税となります。

また、最大のメリットとして積み立てた金額が「全額所得控除」となるため節税に繋がります。

原則60歳まで引き落とせない

積み立てる用途としては直近の生活費用ではなく、年金の確保になります。

そのためNISAとの大きな違いとして、iDeCoでは原則60歳まで引き落とすことができません。

途中で運用を停止することは可能ですが、その間も口座管理料は発生します。

最低投資金額が5,000円

月々の投資可能額が5,000円、最低でも6万円/年が必要になります。

NISA(つみたて投資枠)よりも高額となるため考えて積立て金額を決定する必要があります。

縛りが多いですが、非課税+節税は最大のメリット!

注意点

主にiDeCoを利用する際に注意すべきポイントがあります。

NISAとiDeCoの併用

NISAでは控除に影響しないため、iDeCoとの併用は問題ありません。

強いて挙げるとすれば併用することで月々の積立て金額が多くなることくらいです。

月々の積立てで生活を圧迫しないように注意しましょう。

iDeCoは年に1回(12月分の掛金から翌年11月分の掛金の間)・1,000円単位で掛金が変更可能です。

iDeCoと住宅ローン控除の併用

iDeCoは掛金が「所得控除」となり、住宅ローン減税は「税額控除」となります。

iDeCo:所得控除(税額控除よりも「先に」計算される)

住宅ローン減税:税額控除(所得税額が算出された「後に」引かれる控除)

住宅ローン減税では先に所得税から引かれ、所得税から引ききれなかった場合は住民税から最大9万7,500円まで引くことができます。

そのため、気をつけたいケースとして

- 住宅ローン控除で所得税が全額還付されている場合

- すでにiDeCoを利用していて、住宅ローンを組み住宅ローン控除を利用する場合

これらのケースは金額によって控除のメリットを減らしてしまう可能性があります!

住宅ローン控除とiDeCoを併用する際には、自身の所得税と住民税を把握することが重要です。

iDeCoとふるさと納税の併用

ふるさと納税の自己負担の目安は課税所得を元に計算されるため、課税所得が高いほど上限額も多くなります。

iDeCoは所得控除なので課税所得が減り、所得税や住民税を減らすことができます。

結果的に、ふるさと納税の還付・控除限度額が減る可能性があります!

詳細な節税効果は各々によって異なります。ココナラ

![]() では安く税理士に相談できるためおすすめです。

では安く税理士に相談できるためおすすめです。

まとめ:特徴を理解して使い分けよう!

- NISAは近い未来への備え、iDeCoは老後資金への備え

- 可能であれば併用することで節税効果が期待できる

- iDeCoと住宅ローン控除やふるさと納税を併用する際は金額に注意

NISAとiDeCoは上手く活用することでメリットがとても大きいです。

国は推奨しますが0から丁寧に教えてくれるものでもなく、自身で備えていかなければなりません。

この記事が資産形成のために役立っていただけたら嬉しい限りです。

将来の資産形成に向けて一歩踏み出してみましょう!