- THEO(テオ)の概要やメリット・デメリット

- 他のロボアドとの違い

- THEO(テオ)が向いている人

「投資を始めたいけど、忙しくて時間がない…」

そんな方にぴったりなのが、自動で資産運用してくれるサービス「ロボアドバイザー(ロボアド)」です。

中でも人気の「THEO(テオ)」は、初心者でも安心して使える設計が魅力。

この記事では、THEOの特徴や、他のロボアドとの違いについて、わかりやすく解説していきます。

ロボアド選びで失敗しないための判断材料としてご活用ください

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

THEO(テオ)は「守り重視」の安定した資産形成ができるロボアド

THEO(テオ)は、年齢や目的に応じた最適な資産運用をAIが自動で行ってくれるロボアドです。

世界中のETFに分散投資しながら、4つのリバランス機能やAI予測などを駆使して、効率的かつ安定的な運用を実現します。

そのため、以下のような方に向いているサービスになります。

- 投資の知識や時間がなくても、自動で資産運用したい

- コツコツと安定的に長期で資産形成をしたい

- 複雑な操作なしで、プロの運用を任せたい初心者の人

詳細を解説していきます

THEOとはどんなサービス?

公式HPより引用 | |||

| 利用者数 | 17万人※1 | ||

| 預かり資産 | 2,201億円※1 | ||

| 運用対象 | 上場投資信託 | ||

| 対象銘柄 | 米国株、国内株、欧州株、新興国株、債券、不動産、金など約30種類 | ||

| 手数料※2 | 1.1% | ||

| ポイント投資 | × | ||

| NISA対応 | △ | ||

| 最低投資金額 | 10万円 | ||

| 最低積立金額 | 1万円〜 | ||

THEOは、AIと専門家の知見を活用して資産運用を自動化するロボアドです。

ユーザーの年齢や資産状況、ライフスタイルに応じて最適な運用プランを提案し、自動で資産運用を行ってくれることが特徴です。

投資の知識がなくても分散投資が可能です

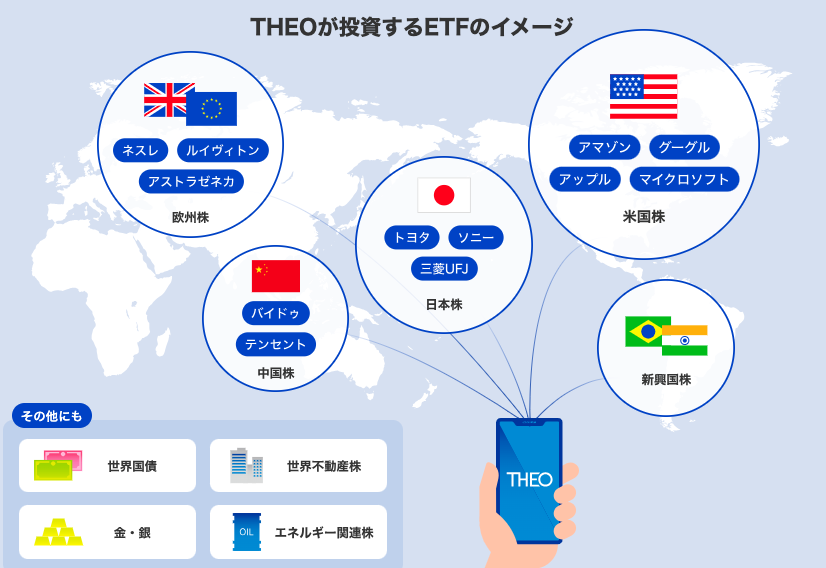

多様な種類の「上場投資信託」に分散投資

THEOは、米国・欧州・新興国など世界中の多様な「上場投資信託(ETF)」に自動で分散投資するロボアドです。

株式や債券、不動産、資源など、異なる資産クラスに広く投資することで、特定の市場や銘柄に依存しないバランスの取れた運用が可能になります。

ひとつのETFだけに頼らず、数十種類以上のETFを組み合わせることでリスク分散を図り、長期的な資産形成をサポートします。

なんとその数、30種類以上のETFに投資しています

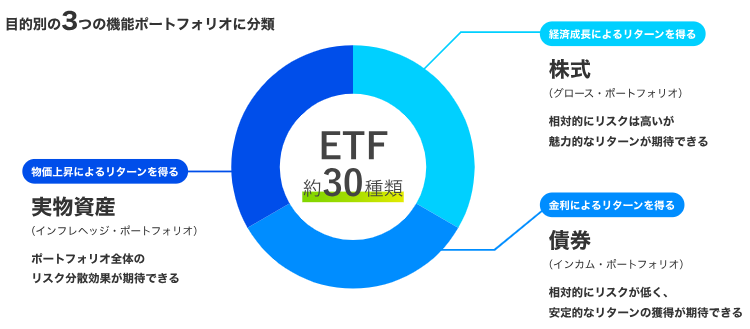

目的別の3つのカテゴリでPFを作成

THEOの特徴のひとつは、投資の目的に応じてポートフォリオを「株式」「債券」「実物資産」の3つのカテゴリに分けて構築する点です。

- 株式(グロース):将来的な資産の成長を重視し、株式などリスク資産を多く含む構成

- 債券(インカム):安定した収入の確保を目指し、配当や利息収入が得られる資産を中心に投資

- 実物資産(インフレヘッジ):物価上昇による資産価値の目減りを防ぐため、インフレに強い資産に分散投資

このように、年齢やリスク許容度に基づいて最適な配分比率を自動で判断し、3つのカテゴリをバランス良く組み合わせます。

目的に沿って、効率的かつ安定的な資産運用を実現!

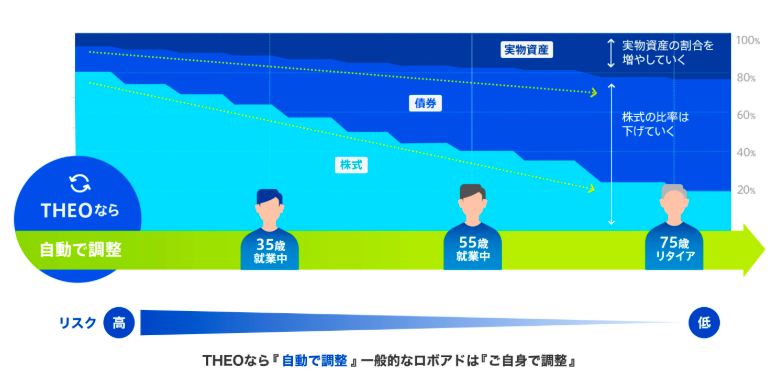

年齢に応じた資産配分の調整

THEOは、ユーザーの年齢やライフステージに応じて、資産の配分比率を自動で調整する仕組みを取り入れています。

たとえば、若い世代にはリターン重視の株式中心の運用を、年齢が上がるにつれて安定性を重視した債券やインカム資産の比率を高めるように設計されています。

この「ライフサイクル型」のアプローチにより、自ら難しい判断をせずとも、将来に向けたリスクコントロールと資産形成をバランス良く進めることができます。

長期的な資産運用を考える上で、非常に実用的かつ安心できる仕組みといえます

THEOのメリット

条件によって手数料が安くなる

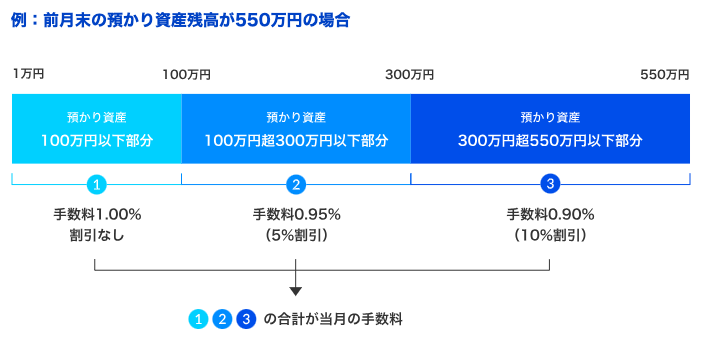

テオでは、一定の条件を満たすと手数料が割引になる「手数料割引プログラム」という仕組みがあります。

手数料割引プログラムでは、預かり資産の残高に応じて、毎月自動的に手数料率が判定され、最大で0.55%(年率・税込)まで引き下げられます。

| 適用条件 | |

| ・1年以上継続して運用 ・前月に出勤申請をしていないこと ・銀行口座引落しによる積立設定をしていること | |

| 前月末の預かり資産 | 手数料率(税込・年率表記) |

| 100万円未満 | 1.1% |

| 100〜300万円未満 | 1.045% |

| 300〜800万円未満 | 0.99% |

| 800〜1,500万円以未満 | 0.88% |

| 1,500〜3,000万円未満 | 0.77% |

| 3,000万円以上 | 0.55% |

このように、資産運用の継続や積立によって手数料が実質的に優遇されるため、長期的にテオを使うユーザーにとっては大きなメリットとなります。

資産を積み立てるほどお得です

4つのリバランス機能で資産を最適化

THEOでは、資産運用のバランスを自動で最適化するために、4つのリバランス機能が用意されています。

| 名称 | 頻度 | 内容 |

| リバランス | 毎月 | 投資配分を資産運用方針にあわせて元に戻す |

| リアロケーション | グロース・インカム:3ヶ月ごと | 投資するETFとその配分を見直す |

| インフレヘッジ:毎月 | ||

| リクリエーション | 年1回 | 市場の変化にあわせて配分見直しを行う |

| リプロファイリング | 年1回 | 年齢にあわせて投資配分を更新する |

これにより、市場の変動や資産配分のズレを定期的に見直し、ユーザーにとって最適なポートフォリオを維持することができます。

そのため、運用を“完全おにまかせ”しながらも、長期的に安定した資産形成が可能になります。

投資初心者にとって心強い仕組みといえるでしょう

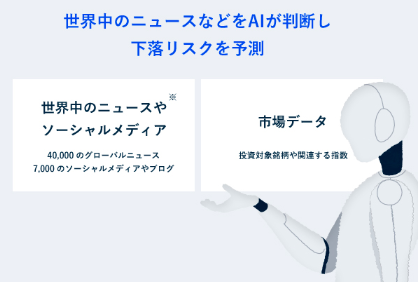

AI予測を活用し下落リスクを軽減

THEOのグロースポートフォリオでは、AIを活用したリスク予測機能「AIアシスト」が搭載されています。

AIアシストは、相場の急激な下落に備えた自動対応が可能であり、投資初心者でも相場の変動に振り回されることなく、安心して資産運用を行えます。

具体的には、下記のように大きく効果を発揮します。

市場データや経済指標などをもとに将来のリスクを予測

- 「短期的に下落リスクが高い」と判断された場合、自動的にリスクの低い資産配分に切り替え

- 反対に、相場が安定しているときには、リターンを狙った資産配分に戻す

こうしたAIによる先読みと機動的な対応は、手動の資産運用では難しい部分を自動でカバーしてくれます。

プロに任せたような安心感を得られる点がTHEOの強みです

少額から無理なく積立てられる

THEO(テオ)は、毎月1万円から自動積立が可能なため、無理のない範囲でコツコツと資産形成を始めることができます。

また、積立額はいつでも自由に変更・停止できる柔軟さも魅力のひとつ。ライフスタイルや家計の状況に合わせて調整できるので、継続しやすく、長期的な資産運用に向いています。

1万円から1,000円単位で積立額を決められます

THEOのデメリット

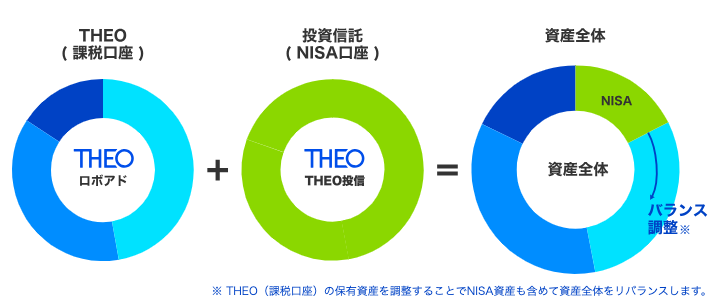

NISA制度の内容が複雑

THEOでは、NISAを利用したい場合にTHEO「単体」では非課税運用ができず、ロボアド運用とは別に「THEOグロース・AIファンド(THEO投信)」をNISA口座で購入する必要があります。

非課税対象となるのは、NISA口座で運用する投資信託のみであり、通常口座で運用するTHEOは非課税になりません。

THEOのNISA=「NISAを利用した調整機能」になるため、それを考えるとTHEOのNISAの仕組みは複雑になります。

全て非課税にならないのはデメリットです

一方、WealthNaviでは、NISA口座とロボアドサービスが一体化しており、特別な手続きをしなくても自動で非課税投資ができるという点で手軽さがあります。

長期割は各ポートフォリオごとに適用

前述した「手数料割引プログラム」は、長期的に運用を続けることで手数料が割引されますが、この割引は3つのPF(グロース・インカム・インフレヘッジ)それぞれの資産額に対して個別に適用されます。

そのため、たとえば各ポートフォリオの資産額が50万円未満だった場合、全体の合計資産が100万円以上あっても、手数料の割引率は思ったほど下がらないというケースが起こりえます。

一見すると「合計資産額で判定される」と誤解しがちですが、実際は3カテゴリそれぞれの残高に応じて段階的に手数料が計算される仕組みとなっています。

運用構造がややわかりにくい点に注意です

最低投資金額が高め

THEO(テオ)は、以前は1万円から始められるサービスとして提供されていましたが、現在は最低投資金額(開始金額)が10万円に引き上げられています。

これは、他の一部ロボアドバイザーや証券会社の積立サービスなどと比較するとハードルが高めです。

また、資産運用にまだ不安がある人にとっては、10万円というまとまった資金を一括で預けることに抵抗を感じる可能性もあります。

完全な少額投資を求める層には不向きといえるかもしれません

元本割れのリスクがある

THEOは、投資のプロセスを自動化してくれる便利なロボアドバイザーですが、あくまでも投資商品である以上、元本保証はされていません。

世界中のETFを通じて分散投資を行ってはいるものの、市場の状況によっては評価額が減少し、元本割れとなる可能性もあります。

「絶対に損をしない」わけではないという点は理解しておく必要があります

THEO vs 他社ロボアド

他社ロボアドとの比較表(2025年7月時点)

| THEO (テオ) | WealthNavi (ウェルスナビ) | ROBOPRO (ロボプロ) | SUSTEN (サステン) | |

| 運営会社 | お金のデザイン | WealthNavi | FOLIO | sustenキャピタル・マネジメント |

| 投資方針 | 年齢やリスク許容度に応じた分散投資 | 長期・積立・世界分散(パッシブ運用) | AIによる月次リバランス(アクティブ運用) | 独自ファンドで資産分散 |

| 手数料※ | 1.1% | 通常口座:1.1% 新NISA:0.693〜0.733% | 1.1% | 通常口座・NISA口座:0.12〜0.58% 通常口座では一部成果報酬あり |

| 手数料割引 | ◯ | ◯ | × | ◯ |

| NISA対応 | △ | ◯ | × | ◯ |

| 投資対象 | ETF(株式、債券、不動産、金など) | ETF(株式、債券、不動産、金) | ETF(株式、債券、不動産、金) | 投資信託(株式、債券、不動産、金など) |

| 最低投資金額 | 10万円 | 1万円 | 10万円 | 1円 |

| 最低積立金額 | 1万円〜 | 1万円〜 | 1万円〜 | 1万円〜 |

| リバランス頻度 | 毎月 | 半年に1回 | 毎月 | 毎日 |

| 運用方針設定変更 | △ (年に10回まで) | ◯ (制限なし) | △ (月に1回) | ◯ (制限なし) |

記事更新時点(2025年7月)での比較表になります。

ロボアドも細く比べると違いがあります

THEOはこんな人におすすめ!

以下は大まかなタイプ別に比較した表になります。

| タイプ | おすすめサービス |

| 長期・安定重視の資産形成 | THEO、WealthNavi |

| 手数料を極力下げたい、少額から始めたい | SUSTEN |

| 長期・安定重視の資産形成 | THEO、WealthNavi |

| 積極的にリターンを狙いたい | ROBOPRO |

他のロボアドと同じように全自動運用がベースになりますが、THEOではよりリスク回避や安定重視の資産形成を行います。

安定重視の守りの運用をしていきたい人に向いています

まとめ:THEOは“おまかせ”で始められる堅実な資産運用の選択肢

- THEOは、AIと分散投資によって手間なく資産運用できるロボアド

- 長期的な資産形成に向いている反面、最低投資額やNISA対応に注意が必要

- メリット・デメリットを比較し、自分に合う運用スタイルかどうかの判断が必要

THEO(テオ)は、投資初心者でもプロのノウハウを活かした資産運用ができる、信頼性の高いロボアドサービスです。

AIやリバランス機能などのサポートにより、手間なく長期の資産形成を目指せる一方で、NISA対応の複雑さや初期投資額のハードルには注意が必要です。

とはいえ「時間がない」「何から始めればいいかわからない」という方にとって、THEOは十分に選択肢となり得る存在です。

自分に合った投資スタイルを見つける第一歩として検討してみてはどうでしょうか?