- WealthNaviのメリット・デメリット

- WealthNaviの実際の運用実績

- 他のロボアドとの比較

資産運用を始めたいけれど、「何から始めたらいいのかわからない」「本当に利益が出るの?」と悩んでいませんか?

そんな方に注目されているのが、全自動で資産運用をおこなってくれるロボアドバイザー「WealthNavi(ウェルスナビ)」です。

この記事では、筆者自身が実際に運用してきたリアルな実績を公開するとともに、使ってみて感じたメリット・デメリットをご紹介します。

WealthNaviを検討している方は、ぜひ参考にしてみてください

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

WealthNaviは投資初心者でも全自動で資産形成が可能!

WealthNaviは、「感情に左右されず、全自動で資産運用を行う」ロボアドバイザー(ロボアド)として人気のサービスです。

そのため、以下のような方に向いています。

- リスクを最小限に、手軽に投資を始めてみたい

- 隙間時間で投資にチャレンジしてみたい

- NISAの利用や、手数料を抑えて運用したい

資産形成の1つの手段として、ロボアドが気になっている方の参考になればと思います

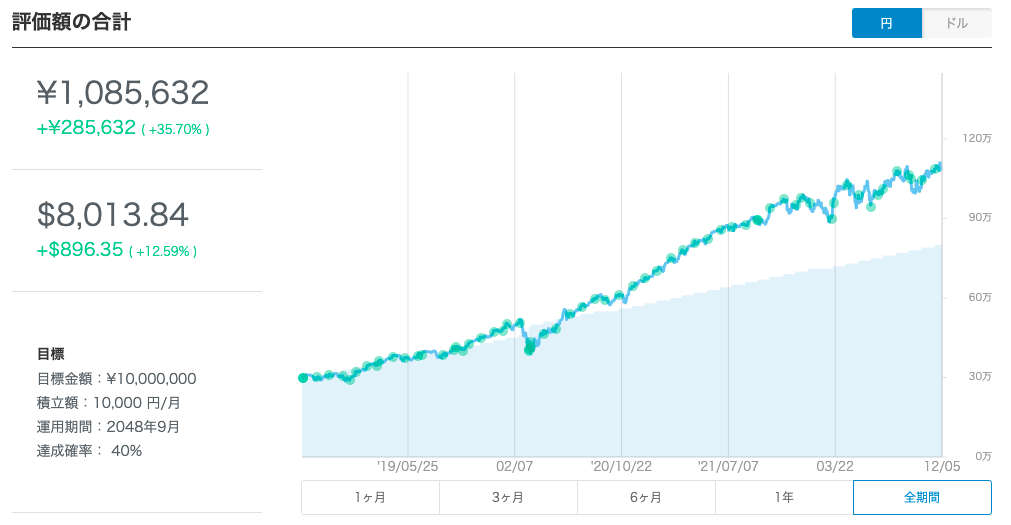

1万円/月の積み立てで+285,632円(+35.7%)

執筆時点での運用総資産額ですが、評価額として円換算にて+285,632円(+35.7%)となっています。

元金の30万円から開始し、1万円/月の積み立てを約4年間続けていました。

開始当初は疑心暗鬼でしたが、全自動で順調に資産を増やすことができました

WealthNaviとはどんなサービス?

公式HPより引用 | |||

| 利用者数 | 41万人※1 | ||

| 預かり資産 | 1兆3,000億円※2 | ||

| 運用対象 | 上場投資信託(ETF) | ||

| 対象銘柄 | 米国株式、外国株式、債券、REIT、金 | ||

| 手数料※3 | 通常口座:1.1% 新NISA:0.693〜0.733% | ||

| ポイント投資 | × | ||

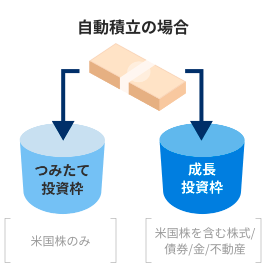

| 新NISA対応 | ◯ (つみたて投資枠・成長投資枠) | ||

| 最低投資金額 | 1万円 | ||

| 最低積立金額 | 1万円〜 | ||

※1 2024/7/4 時点、※2 2024/9/30 時点、※3 税込・年率表記

WealthNaviは、初心者でも手軽に本格的な資産運用ができるロボアドバイザー(ロボアド)型の投資サービスです。

ロボアドは、感情に左右されない適切な資産運用を全自動で行うのが特徴です。

AIの発達からロボアドの種類は増えてきていますが、その中でもWealthNaviは数あるロボアドの先駆け的な存在です。

最近では石原さとみさんがCM出演しています

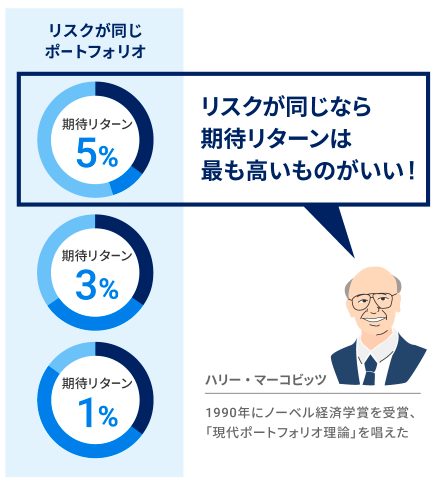

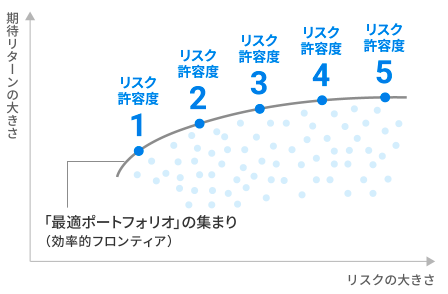

裏打ちされた理論からリターンの最大化を狙える

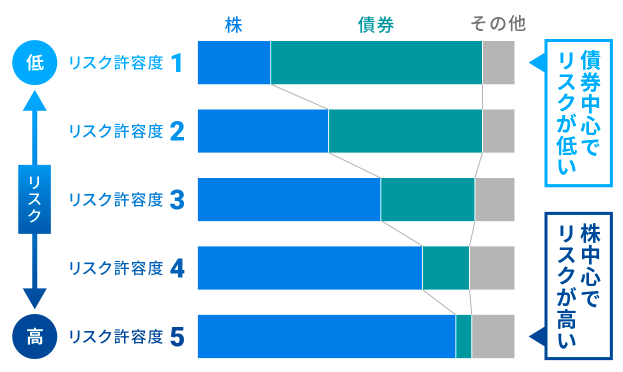

WealthNaviは、ノーベル賞を受賞した「現代ポートフォリオ理論」に基づいて運用が行われています。

これは、「リスクを抑えながら、できるだけ効率的にリターンを狙う」ことを目的とした投資の理論で、世界中のプロの資産運用でも活用されている考え方です。

この理論をベースに、WealthNaviではリスク許容度に応じて、世界中の資産に最適な配分で分散投資を実施します。

感情や勘に頼ることなく、長期的に合理的なリターンを目指す仕組みになっています

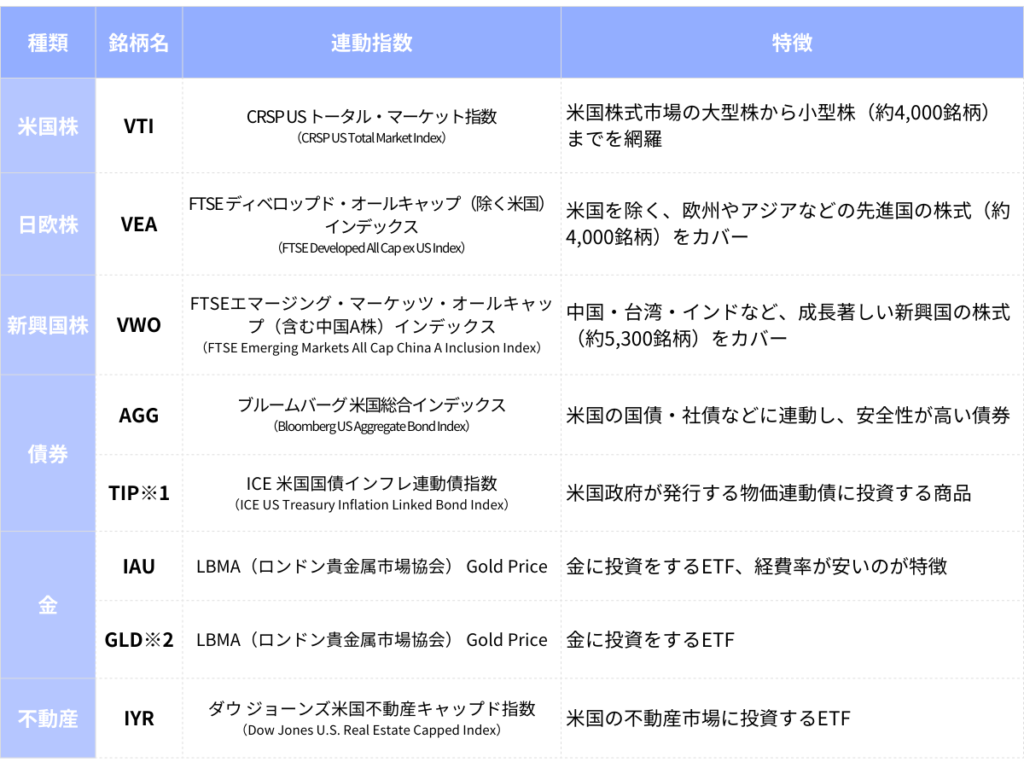

リスク許容度に合わせ、上場投資信託(ETF)で分散投資

WealthNaviでは、上場投資信託(ETF)で運用を行うため、ひとつ買うだけで世界中の複数の銘柄や資産に分散投資ができます。

具体的には、アメリカを中心として日本・ヨーロッパ・新興国の株式や債券、金、不動産など、幅広い資産に分散投資されます。

これにより、特定の国や市場の影響を受けにくく、リスクを抑えながら安定的な資産成長が目指せます。

WealthNaviでは最適な組み合わせを自動で構築・管理してくれるので、投資初心者でも安心して始められるのが魅力です。

ひとつの資産に偏らず、リスクを抑えながら安定的なリターンを目指せます

自動でリバランス&税金対策もおまかせ

WealthNaviでは、相場の変動によって崩れた資産配分を自動で調整(リバランス)してくれるほか、税金の負担を抑える「自動税金最適化(DeTAX)」機能も搭載しています。

リバランスでは、運用成績によって自動で定期的に実施するため、自分でタイミングを判断したり、売買を行う必要はありません。

自動税金最適化(DeTAX)は、運用益にかかる税金の負担を抑えるための仕組みで、税引き後の利益を最大化するため、効率的な運用が可能になります。

投資初心者だけでなく、忙しい会社員にも向いています

WealthNaviのメリット

NISAを利用し非課税で運用

通常、投資で得た利益には約20%の税金がかかりますが、WealthNaviの「おまかせNISA」を使えば運用益や配当が非課税になります。

おまかせNISAでは新NISA(つみたて投資枠・成長投資枠)が利用でき、投資初心者でも手間なく非課税のメリットを最大限に活かせる仕組みになっています。

自動で運用でき、なおかつ運用益が非課税となるのはWealthNaviの大きなメリットの1つといえます。

「全自動運用×非課税」という最強コンボ!

条件によって手数料が安くなる

WealthNaviの手数料は、預かり資産の1%(年率・税込1.1%)が基本ですが、以下のような条件を満たすと手数料が割り引かれます。

- 通常口座に「長期割」が運用:最大0.9%(税込0.99%)

- 新NISA口座で運用する場合:年率0.6〜0.9%(税込0.66〜0.99%)

- 新NISA口座に「長期割」が適用:年率0.54〜0.60%(税込0.594〜0.660%)

※提携サービス(WealthNavi for 〇〇)は対象外

「長期割」は、運用期間が長くなるほど、そして預け入れ金額が増えるほど手数料が割引される仕組みです。

ロボアドでは、運用額にかかわらず一定の手数料を取ることが多いですが、WealthNaviは「長く・多く」運用するほどコスパがよくなるのが魅力です。

長期投資を前提としたサービス設計にマッチした、嬉しい特典といえるでしょう

定期的なリバランスで資産を最適化

WealthNaviでは、運用中に自動でリバランス(資産配分の調整)を行うため、手間をかけずに効率的な運用が可能です。

・半年に1回程度

・運用ポートフォリオと比較し、5%以上乖離している資産クラスがあった場合※1

※1 ウェルスナビのホワイトペーパーより引用

リバランスとは効率よく積み立てるための資産のバランス調整であり、長期的に積み立てるために重要とされています。

長期的な資産運用において、こうした地道な最適化の積み重ねが成果につながるのは、大きなメリットといえるでしょう。

常に自分のリスク許容度に合った最適なポートフォリオを保つことができます

自動税金最適化(DeTAX)で投資効率を向上

前述した、「自動税金最適化(DeTAX)」機能もWealthNaviの大きなメリットの1つです。

具体的には、運用中に含み損が出ている資産を一時的に売却し、含み益が出ている資産と損益通算することで、課税額を減らすことができます。

これは通常、税金の知識がある人でなければなかなか実行できないテクニックですが、WealthNaviであれば自動で最適なタイミングと銘柄を判断して実施してくれます。

この機能により、投資効率が向上し、長期運用での資産形成に差が出やすくなります。

※DeTAXは特定口座でのみ適用。 一般口座やNISA口座には適用されず。

見えにくいコストを自動で減らしてくれる点は、初心者にも非常にありがたいメリットです

WealthNaviのデメリット

自分で運用するよりも手数料が高め

WealthNaviの手数料の内訳は以下の内容になっています。

- 預かり資産の1%(現金部分を除く年率・税込1.1%)

- 年率0.07%~0.13%程度のETF保有コスト

実質合計手数料:1.07〜1.13%程度

通常、証券口座で自分で米国ETFを購入する場合、信託報酬は年0.1〜0.2%程度の低コストで運用できる商品が多いです。

それと比較すると、WealthNaviの手数料の高さは自動運用や便利さの対価といえるでしょう。

ポイントとしては、資産配分の設計、リバランス、税金対策などを一括で自動化してくれる点に価値を感じるかどうかです。

コストを最優先にする方には向かない場合もあるため、自分での運用にどれだけ手間をかけられるかを考えたうえで、判断するのが良いでしょう。

個人的には一括で運用を自動化してくれるので妥当かと思われます…

元本割れのリスクがある

WealthNaviは、世界中の株式や債券などに自動で分散投資してくれる便利なサービスですが、あくまでも「投資」である以上、元本保証はありません。

実際、コロナショックやウクライナ情勢のときは資産状況は大きく下落(最大-21%程)しました。

ただし、WealthNaviでは「長期・積立・分散」を基本方針としており、時間をかけて運用を続けることでリスクを抑えながらリターンを狙う設計になっています。

短期的な価格の上下ではなく、10〜20年といった長期目線でコツコツ続けることが前提です

PF(ポートフォリオ)を自身で調整できない

WealthNaviでは、投資家のリスク許容度に応じて自動で最適なポートフォリオ(資産配分)が組まれますが、ユーザー自身が細かく銘柄や配分を調整することはできません。

たとえば「米国株の比率をもっと高めたい」「金の比率を下げたい」など、個別の要望があっても、WealthNaviのアルゴリズムに従った範囲でしか変更できません。

そのため、投資に慣れていて、自分なりの運用方針を持っている人には物足りなさを感じるかもしれません。

一方で、「何を買えばいいかわからない」「資産配分の調整は面倒」という初心者には、むしろ手間がなく安心できる設計ともいえます。

自由度よりも手軽さと自動化を重視するかどうかが、向き・不向きを分けるポイントです

WealthNavi vs 他社ロボアド

他社ロボアドの比較表(2025年7月時点)

| WealthNavi (ウェルスナビ) | ROBOPRO (ロボプロ) | THEO (テオ) | SUSTEN (サステン) | |

| 運営会社 | WealthNavi | FOLIO | お金のデザイン | sustenキャピタル・マネジメント |

| 投資方針 | 長期・積立・世界分散(パッシブ運用) | AIによる月次リバランス(アクティブ運用) | 年齢やリスク許容度に応じた分散投資 | 独自ファンドで資産分散 |

| 手数料※ | 通常口座:1.1% 新NISA:0.693〜0.733% | 1.1% | 1.1% | 通常口座・NISA口座:0.12〜0.58% 通常口座では一部成果報酬あり |

| 手数料割引 | ◯ | × | ◯ | ◯ |

| NISA対応 | ◯ | × | △ | ◯ |

| 投資対象 | ETF(株式、債券、不動産、金) | ETF(株式、債券、不動産、金) | ETF(株式、債券、不動産、金など) | 投資信託(株式、債券、不動産、金など) |

| 最低投資金額 | 1万円 | 10万円 | 10万円 | 1円 |

| 最低積立金額 | 1万円〜 | 1万円〜 | 1万円〜 | 1万円〜 |

| リバランス頻度 | 半年に1回 | 毎月 | 毎月 | 毎日 |

| 運用方針設定変更 | ◯ (制限なし) | △ (月に1回) | △ (年に10回まで) | ◯ (制限なし) |

記事更新時点(2025年7月)での比較表になります。

ロボアドも細く比べると違いがあります

WealthNaviはこんな人におすすめ!

以下は大まかなタイプ別に比較した表になります。

| タイプ | おすすめサービス |

| 長期・安定重視の資産形成 | WealthNavi、THEO |

| 積極的にリターンを狙いたい | ROBOPRO |

| 手数料を極力下げたい、少額から始めたい | SUSTEN |

他のロボアドと同じように全自動運用がベースになりますが、WealthNaviではより堅実に安定重視の運用を行います。

その分リスクもありますが、リターンを追求したい人におすすめです

まとめ:WealthNaviは幅広いニーズに対応したサービス

- WealthNaviは片手間でも運用できる投資初心者に安心の資産運用サービス

- 引き落とし口座にお金を入れるだけで面倒な手間を自動で行ってくれる

- 自身で売買するよりも手数料が割高

知識がないと結果を出すのが難しいのが投資の世界。

忙しくてなかなか時間がとれないことがあるはずですが、WealthNaviでは全自動のため新たな知識は必要ありません。

投資初心者から忙しい人まで幅広く対応できる資産形成サービスといえるでしょう。

長期的に安心して資産運用を行えます!