- WealthNaviの手数料が気になる

- 他のロボアドとの違いを知りたい

ロボアドバイザーを選ぶときに、最も気になるポイントのひとつが「手数料」です。

人気の高いWealthNavi(ウェルスナビ)ですが、「ウェルスナビ 手数料 高い」「ウェルスナビ 手数料 高すぎる」などといった意見もちらほらとみられます。

そこで今回は、主要なロボアドと比較しながら、「WealthNaviの手数料が本当に割高なのか、それとも妥当なのか」を徹底検証します。

実際に利用する際の手数料は気になるところ…

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

「手数料が高い」かどうかは運用方針や運用スタイル次第

WealthNaviの手数料は「ロボアドの手数料としては妥当」ですが、「自分で運用するよりも高い」です。

そのため、以下のような人にはWealthNaviの手数料は妥当、もしくは安く感じるかもしれません。

- 投資や資産運用が未経験

- 自分で運用することに自信がもてない

- 投資に割ける時間が少ない

反対に、投資慣れしている人や自身で運用してコストを抑えたい人にとっては高くつきます。

「全自動の運用」に重きを置くか否かで、手数料に対しての価値観が変わってきます

手数料だけであれば「自分で運用する」よりも高い

同じ運用商品(ETF)で比較した際に、WealthNaviの方が「自身で運用」するよりも手数料が高くなります。

WealthNaviと同様のETFを楽天証券で運用した場合

| 自身で運用 | WealthNavi | |||

| 手数料 | 各種銘柄の経費率 | 売買手数料 | 1.1%(税込) | |

| VTI | 0.03% | 約定代金の0.495%(税込)※ | ||

| VEA | 0.05% | |||

| VWO | 0.08% | |||

| AGG | 0.03% | |||

| IAU | 0.25% | |||

| IYR | 0.38% | |||

WealthNaviは「全自動で資産運用を行なってくれる」ことが特徴であり、投資慣れしていない・投資にかけられる時間が少ないユーザーなどをターゲットとしています。

全自動運用にメリットを感じるのであれば魅力的な手数料ですが、そうでない場合は手数料は高く感じることでしょう。

単純な手数料でいえば「高い」ですが、どこに重きを置くかで変わります

「ロボアドの手数料」としては妥当

代表的なロボアドとの手数料の比較

| WealthNavi (ウェルスナビ) | ROBOPRO (ロボプロ) | THEO (テオ) | SUSTEN (サステン) | 楽ラップ | |

| 通常口座※ | 1.1% | 1.1% | 1.1% | 0.12〜0.58%+一部成果報酬 | 固定報酬型:最大0.715% |

| NISA口座※ | 0.693〜0.733% | ー | ー | 0.12〜0.58% | ー |

| 運用商品 | ETF | ETF | ETF | 投資信託 | 投資信託 |

代表的なロボアドとの比較では、WealthNaviは概ね妥当な手数料設定となっています。

中にはSUSTENや楽ラップといった手数料が低いロボアドもありますが、運用商品がETFではなく「投資信託」という違いがあります。

このように、運用商品の違いで手数料体系が変わってきます。

ETFを運用するロボアドでは1.1%が標準的な手数料です(筆者調べ)

WealthNaviの手数料を安くする方法

NISA口座の利用

WealthNaviではNISA口座を利用することで、最小0.693%(税込)まで手数料を抑えることができます。

| リスク許容度 | つみたて投資枠 | 成長投資枠※ | NISA口座全体※ |

| 1 | 0% | 0.77% | 0.693% |

| 2 | 0% | 0.88% | 0.704% |

| 3 | 0% | 0.99% | 0.693% |

| 4 | 0% | 1.10% | 0.733% |

| 5 | 0% | 1.10% | 0.733% |

※税込・年率表記(公式HPより引用)

注意点(詳細を開く)

- 自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新NISA口座全体の手数料も変動

- クイック入金や振込入金を利用の場合は、「成長投資枠」のみで資産を購入するため、リスク許容度に応じて年率0.7〜1.0%(税込0.77〜1.10%)の手数料が発生

まだNISAを始めていないのであれば、他のロボアドよりも低い手数料で運用できます。

非課税にもなるので一石二鳥です

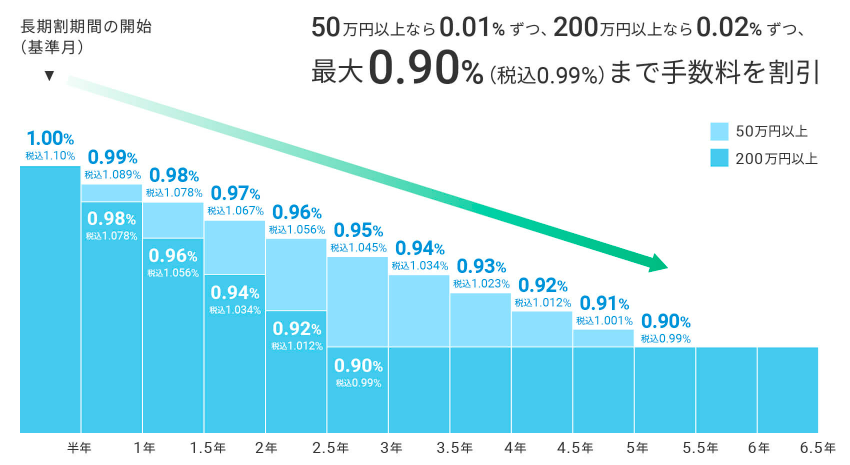

長期割

WealthNaviには「長期割」という、運用期間が長くなるほど、そして預け入れ金額が増えるほど手数料が割引きできるサービスがあります。

| 割引前※ | 割引後※ | |

| 通常口座 | 1.1% | 0.99〜1.089% |

| NISA口座 | 0.693〜0.733% | 0.594〜0.660% |

注意点(詳細を開く)

- 提携サービス(WealthNavi for 〇〇)は対象外

- 長期割期間が開始してから6ヵ月間出金をしなければ、翌月(7ヵ月目)から手数料の割引を開始

- 割引を始めてから出金をしなければ、下限となる0.99%(NISA口座では0.594%)まで、6カ月ごとに段階的に手数料の割引を拡大

- かり資産の評価額が3,000万円を超えると当プログラムの対象外となり、通常通り預かり資産に対し0.50%(現金部分を除く、年率・税込0.55%)の手数料が適用

さらに預かり資産が200万円以上であれば、割引幅を多くすることができます。

| 長期割判定額 | 手数料の割引幅 |

| 50万円以上〜200万円未満 | 0.01%(年率) |

| 200万円以上 | 0.02%(年率) |

「NISA口座+長期割」なら、通常手数料の半分近くまで手数料を抑えられます

【番外編】ロボアド選びに迷ったら?

ここでは手数料以外の部分で、各ロボアドの特徴を比較してみました。

ロボアド選びの参考にしてみて下さい

運用成績(騰落率・年利)で比較

主要なロボアドの騰落率と年利を比較してみました。

ロボアドの種類によって公表されているデータの有無や条件などが異なるため注意が必要です。

※筆者が調査した数値から計算していますが、確実性を保証するものではないことにご理解下さい。

代表的なロボアドとのパフォーマンスの比較

| 運用実績の 算出期間 | 積立てなし | 積立てあり | |||

| 騰落率 | 年利 | 騰落率 | 年利 | ||

WealthNavi | 9年5ヶ月 | +81.0〜185.0% | 8.52〜19.47% | +53.7〜110.4% | 5.65〜11.62% |

ROBOPRO | 5年6ヶ月 | +132.09% | 26.42% | ー | ー |

THEO | 8年7ヶ月 | ー | ー | +68.23% | 8.03% |

SUSTEN | 4年6ヶ月 | ー | ー | ー | ー |

楽ラップ | 9年0ヶ月 | +23.6〜132.25% | 2.62〜14.69% | ー | ー |

騰落率・年利の計算方法(詳細を開く)

- 騰落率(%):(対象の日時の資産評価額/累積元本額−1)×100

- 年利(%)=(資産評価額 - 元本額+分配金)÷元本額÷運用年数×100

※分配金は再投資されているため0円、各ロボアドの運用年数で計算

全てを比較できるわけではありませんが、WealthNaviは安定した運用成績となっています

利用者数や預かり資産などの比較

WealthNavi | ROBOPRO | THEO | SUSTEN | 楽ラップ | |

| 利用者数 | 43万人※1 | 2.9万人※3 | 17万人※5 | 1.5万人※6 | 5万人以上※8 |

| 預かり資産 | 1兆5,000億円※2 | 600億円※4 | 2,201億円※5 | 30億円※7 | 1,157億円※8 |

| 運用開始時期 | 2016年7月 | 2020年1月 | 2016年2月 | 2021年2月 | 2016年7月 |

| NISA対応 | ◯ (つみたて投資枠・成長投資枠) | × | △ | ◯ (つみたて投資枠・成長投資枠) | × |

表からもわかるとおり、利用者数や預かり資産では圧倒的な規模となっています。

利用者数や預かり資産の多さもさることながら、NISAにも対応していることも大きなポイントです。

長期的にみて非課税で効率的に運用できるのはとても重要な要素になります。

まさにロボアド界の大手といっても過言ではありません

まとめ:手数料が高いかどうかは「自動運用にどれだけ価値を感じるか」で変わる

- WealthNaviの手数料は「ロボアドの平均的水準」だが、自分で運用するより高め

- 「全自動運用の便利さ」に価値を感じる人には妥当なコスト

- NISA口座や長期割を活用すれば、手数料を大きく抑えられる

最終的には、手数料以上に「時間を節約できる価値」や「運用の安心感」をどう捉えるかがポイントです。

WealthNaviは他のロボアドよりも利用者数・預かり資産が圧倒的に多く、運用実績も安定しています。

手数料だけでなく「安心感」や「手軽さ」を含めて総合的に判断するのがおすすめです。

自分の投資スタイルに合うかどうかを基準に選んでみましょう