- WealthNaviが手数料負けしないか気になる

- WealthNaviのパフォーマンスを知りたい

- 損しない・手数料負けしないための対策を知りたい

ロボアドバイザーとして人気の高いWealthNavi(ウェルスナビ)。

SNSでは「思ったより増えない」、「手数料で損をしている」という声も目にしますが、実際のところはどうなのか?

この記事では、過去のパフォーマンスや手数料のデータを検証し、手数料負けしないための対策方法をお伝えします。

安心して投資を始めるためのヒントを紹介します

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

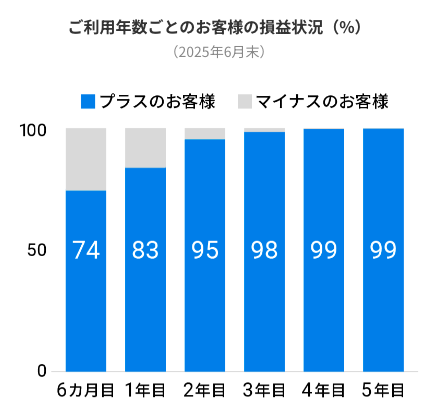

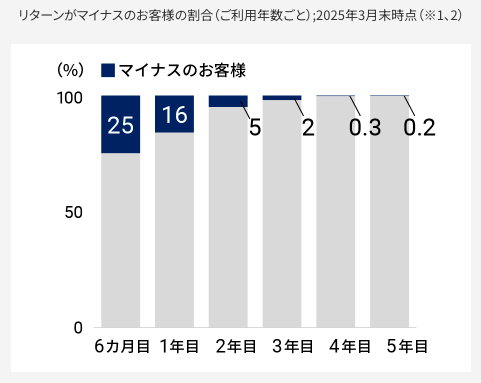

WealthNaviは長く運用するほど手数料負けしにくい

結論からいうと、WealthNaviは長期間の運用であるほど手数料負けしにくくなります。

特に1〜2年目以降にはプラスリターンになる確率も高いため、手数料負けすることも少なくなります。

反対に、短期間の運用になるほど手数料負けしてしまう可能性があります。

WealthNaviは全自動運用が特徴ですが、「長期的な資産形成」が前提です

WealthNaviのパフォーマンスは?

ここでは騰落率(期間における価格の変動率)をもとにWealthNaviのパフォーマンスを紹介します。

公式HPの2025年6月末時点(2016年1月19日〜2025年6月30日)の資産評価額・累積元本額の数値を引用・参照しています。

騰落率(%):(対象の日時の資産評価額/累積元本額−1)×100

| リスク許容度 | 3ヶ月 | 6ヶ月 | 1年 | 2年 | 3年 | 5年 | 設定来 |

| 1 | -0.6% | -2.5% | -1.5% | +15.69% | +23.2% | +55.8% | +81.4% |

| 2 | +0.8% | -2.6% | -0.7% | +20.55% | +33.2% | +74.5% | +114.1% |

| 3 | +3.0% | -1.0% | +1.6% | +26.75% | +43.9% | +94.4% | +144.8% |

| 4 | +4.8% | +0.8% | +4.0% | +32.35% | +52.7% | +113.7% | +176.7% |

| 5 | +5.3% | +1.1% | +3.9% | +32.53% | +53.6% | +118.4% | +185.8% |

前提条件(詳細を開く)

- サービス開始日(2016年1月19日)を100として、各リスク許容度の推奨ポートフォリオに投資していた場合の運用成果を指数化

- パフォーマンス計算では現金比率を2%、手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)を日々のリターンより日次で控除

- 追加投資はせず、分配金は権利落ち日に同資産に再投資

- 半年ごとのリバランスを実施

- 分配金やリバランス時の譲渡益にかかる税金は考慮せず

過去のデータになりますが、どのリスク許容度でも運用開始1年目以降でプラスリターンとなっています。

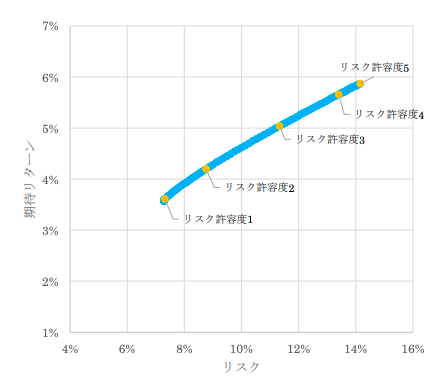

リスク許容度が高いものほどリターンも大きくなります

「大損」・「手数料負け」しやすいパターンは2通り

「ウェルスナビ 大損」、「ウェルスナビ 手数料負け」などのワードがピックアップされることがありますが、これらは以下のパターンが考えられます。

短期間でのパフォーマンスで評価している

冒頭でも解説しましたが、WealthNaviは長期運用が大前提となっています。

そのため、短期間での運用ではマイナスリターンになる可能性が高くなります。

資産運用開始から1年あたりまでは変動も大きく、リターンがプラスとマイナスを行き来しやすい傾向にあります。

より長期的に資産形成を考える必要があります

リスク許容度が高いポートフォリオで運用している

「大損」「手数料負け」しやすいもう1つのパターンとして、リスク許容度が高いポートフォリオ(PF)で運用していることが考えられます。

上の表からもわかるとおり、リターンを求めるほどリスクも高くなるため資産の変動も大きくなります。

そのため、株式の割合が多いリスク許容度が高いPFではマイナスリターンになることもあり得ます。

| リスク許容度 | リスク水準 |

| 1 | 7.9% |

| 2 | 9.5% |

| 3 | 11.8% |

| 4 | 13.7% |

| 5 | 14.4% |

マイナスリターンが多くなった際には手数料負けや損をする可能性があります

WealthNaviで「大損」・「手数料負け」しないためには?

「短期」ではなく「長期投資」が大前提

何度もお伝えしますが、WealthNaviは投機のように短期で売買するものではなく、「長期的な資産形成」を目的としています。

「大損」や「手数料負け」をしないためには短期間の変動で一喜一憂せず、より長期間で運用していくことが必要になります。

少なくとも1〜2年以上の運用を行いましょう

リスク許容度が高いポートフォリオで運用

リスクを抑えたい場合はリスク許容度が低いPFを選択するのも1つの手段ですが、手数料負けしないためにはリスク許容度が高いPFでの運用が適しています。

一見矛盾しているように思われますが、手数料負けをしないためには手数料(税込1.1%)以上のリターンが必要です。

| リスク許容度 | 3ヶ月 | 6ヶ月 | 1年 | 2年 | 3年 | 5年 | 設定来 |

| 1 | -0.6% | -2.5% | -1.5% | +15.69% | +23.2% | +55.8% | +81.4% |

| 2 | +0.8% | -2.6% | -0.7% | +20.55% | +33.2% | +74.5% | +114.1% |

| 3 | +3.0% | -1.0% | +1.6% | +26.75% | +43.9% | +94.4% | +144.8% |

| 4 | +4.8% | +0.8% | +4.0% | +32.35% | +52.7% | +113.7% | +176.7% |

| 5 | +5.3% | +1.1% | +3.9% | +32.53% | +53.6% | +118.4% | +185.8% |

前述した通り、1-2年目以降ではどのリスク許容度でもプラスリターンになる可能性が高くなります。

しかし、リスク許容度が低いPFでは、変動が少ないぶん得られるリターンも少ないため「手数料負け」してしまう可能性もあります。

「どのリスク許容度を選んでも手数料が同じ」ということを理解しておきましょう

まとめ:一番は自身にあったリスク許容度で運用

- WealthNaviは短期間では手数料負けする可能性がある

- 長期運用を続けるほどプラスリターンが期待しやすい

- 手数料負けを避けるにはリスク許容度と運用期間のバランスが重要

手数料負けをする可能性が少ないのは「リスク許容度が高いPF×長期運用」になります。

しかし、それだけ変動するリスクもあるため、自身にあったPFで運用を続けることが重要です。

WealthNaviを活用するには、長期的な資産形成を前提に運用することでメリットを活かしやすくなります。

短期的な変動に振り回されず、自分に合ったリスク許容度を選び着実に資産形成を目指しましょ