- WealthNaviの運用実績

- 他のロボアドとの比較

- WealthNaviの将来性

資産運用を始めるときに気になるのが「どれくらいのリターンが期待できるのか」という点。

WealthNavi(ウェルスナビ)は長期・積立・分散投資を自動で行う人気のロボアドバイザーですが、実際の運用実績や平均年利が気になる人は多いのではないでしょうか?

この記事では、これまでの過去のデータをもとに運用パフォーマンスを解説していきます。

今後の将来性についても考察します

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

9年5ヶ月で+81.1〜185.8%、年利は8.52〜19.47%

WealthNavi | ||

| 運用期間 | 9年5ヶ月 (2016年1月19日〜2025年6月30日) | |

| 積立てなし※1 | 積立てあり※2 | |

| 騰落率 | +81.1〜185.8% | +53.7〜110.4% |

| 年利 | 8.52〜19.47% | 5.65〜11.62% |

WealthNaviはロボアドの代表格であり、大手ならではのパフォーマンスを期待できます。

積立て「なし」では、サービス開始当初から運用していた場合、初期投資額の+81.1〜185.8%のリターン(年利では8.52〜19.47%)となっています。

運用期間中にはコロナ流行やウクライナ情勢、最近ではトランプショックなどがありましたが、順調に資産を増やしています。

詳細を解説していきます

WealthNaviの騰落率

騰落率とは、期間における価格の変動率を表し、過去のパフォーマンスを評価する指標として用いられます。

ただし、将来の投資成果を保証するものではないことに注意が必要です

公式HPの2025年6月末時点(2016年1月19日〜2025年6月30日)の資産評価額・累積元本額の数値を引用・参照しています。

騰落率(%):(対象の日時の資産評価額/累積元本額−1)×100

| リスク許容度 | 3ヶ月 | 6ヶ月 | 1年 | 3年 | 5年 | 設定来 | リスク水準 |

| 1 | -0.6% | -2.5% | -1.5% | +23.2% | +55.8% | +81.1% | 7.9% |

| 2 | +0.8% | -2.6% | -0.7% | +33.2% | +74.5% | +114.1% | 9.5% |

| 3 | +3.0% | -1.0% | +1.6% | +43.9% | +94.4% | +144.8% | 11.8% |

| 4 | +4.8% | +0.8% | +4.0% | +52.7% | +113.7% | +176.7% | 13.7% |

| 5 | +5.3% | +1.1% | +3.9% | +53.6% | +118.4% | +185.8% | 14.4% |

前提条件(詳細を開く)

- サービス開始日(2016年1月19日)を100として、各リスク許容度の推奨ポートフォリオに投資していた場合の運用成果を指数化

- パフォーマンス計算では現金比率を2%、手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)を日々のリターンより日次で控除

- 追加投資はせず、分配金は権利落ち日に同資産に再投資

- 半年ごとのリバランスを実施

- 分配金やリバランス時の譲渡益にかかる税金は考慮せず

1年あたりまでは変動も大きくマイナスになることもありますが、それ以降は全てのカテゴリでプラスリターンとなっています。

どのリスク許容度を選ぶかによりますが、5年の運用で1.5〜2倍まで資産が増えることになります。

ただし、過去のデータからの推移であるためこの限りではありません

WealthNaviの年利

年利(利回り)とは、1年間に得られる収益の割合のことを表します。

記事執筆時点の資産評価額における年利となっています

公式HPの2025年6月末時点(2016年1月19日〜2025年6月30日)の資産評価額・累積元本額の数値を引用・参照しています。

年利(%)=(資産評価額 - 元本額+分配金)÷元本額÷運用年数×100

※分配金は再投資されているため0円、運用年数は9.5年で計算

初回投資100万円・積立てなしの場合

| リスク許容度 | 元本額 | 資産評価額 | 騰落率 | 年利 |

| 1 | 100万円 | 181万円 | +81.0% | 8.52% |

| 2 | 214万円 | +114.0% | 12.0% | |

| 3 | 244万円 | +144.0% | 15.15% | |

| 4 | 276万円 | +176.0% | 18.52% | |

| 5 | 285万円 | +185.0% | 19.47% |

前提条件(詳細を開く)

- サービス開始当初(2016年1月19日)に初回投資100万円のみ

- パフォーマンス計算では現金比率を2%、手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)を日々のリターンより日次で控除

- 追加投資はせず、分配金は権利落ち日に同資産に再投資

- 半年ごとのリバランスを実施

- 分配金やリバランス時の譲渡益にかかる税金は考慮せず

年利に換算したとき、8.52〜19.47%とかなりの高年利となっています。

積立てなしでも高パフォーマンスを維持できることを考えると、最初から余剰資金を寝かせておくのも1つの手段かもしれません。

何もせずとも約10年で2〜3倍資産が増えていることになります

初回投資100万円・毎月3万円積立の場合

| リスク許容度 | 累積元本額 | 資産評価額 | 騰落率 | 年利 |

| 1 | 439万円 | 675万円 | +53.7% | 5.65% |

| 2 | 755万円 | +71.9% | 7.57% | |

| 3 | 833万円 | +89.7% | 9.44% | |

| 4 | 910万円 | +107.2% | 11.29% | |

| 5 | 924万円 | +110.4% | 11.62% |

前提条件(詳細を開く)

- サービス開始当初(2016年1月19日)に初回投資100万円、その後は毎月3万円を積立投資

- WealthNaviの各リスク許容度の推奨ポートフォリオに投資していた場合のパフォーマンス

- 手数料は現金部分を除く預り資産に対して年率1%(税込1.1%、ただし消費税率は時期により適用される税率を適用)

- 分配金やリバランス時の譲渡益にかかる税金は考慮せず

- 半年ごとにリバランス実施

- ETFの分配金は権利落ち日に再投資

- 手数料控除後

毎月の積立てによる平均取得価格の変動があるため、「積立てなし」の場合と比較すると年利は低くなります。

しかし、その中でもトータルリターンとしては全てのリスク許容度でプラスを維持しています。

リスク許容度が一番低いものを選んでも年利5.0%台は驚異的です

他のロボアドとの比較

ロボアドの種類によって公表されているデータの有無や条件などが異なります。

※筆者が調査した数値から計算していますが、確実性を保証するものではないことにご理解下さい。

騰落率

騰落率(%):(対象の日時の資産評価額/累積元本額−1)×100

| 運用実績の 算出期間 | 騰落率 | ||

| 積立てなし | 積立てあり | ||

WealthNavi | 9年5ヶ月 | +81.0〜185.0% | +53.7〜110.4% |

ROBOPRO | 5年6ヶ月 | +132.09% | ー |

THEO | 8年7ヶ月 | ー | +68.23% |

SUSTEN | 4年6ヶ月 | ー | ー |

楽ラップ | 9年0ヶ月 | +23.6〜132.25% | ー |

各ロボアドによって公表しているデータが異なりますが、WealthNaviの騰落率はロボアドの中でもトップクラスです。

サービス開始期間の期間も長く、過去のパフォーマンスでは安定した成績となっています。

全てを比較できる訳ではありませんが、好成績となっています

年利

年利(%)=(資産評価額 - 元本額+分配金)÷元本額÷運用年数×100

※分配金は再投資されているため0円、各ロボアドの運用年数で計算

| 運用実績の 算出期間 | 年利 | ||

| 積立てなし | 積立てあり | ||

WealthNavi | 9年5ヶ月 | 8.52〜19.47% | 5.65〜11.62% |

ROBOPRO | 5年6ヶ月 | 26.42% | ー |

THEO | 8年7ヶ月 | ー | 8.03% |

SUSTEN | 4年6ヶ月 | ー | ー |

楽ラップ | 9年0ヶ月 | 2.62〜14.69% | ー |

同様に公表されているデータから年利に換算しています。

運用年数によってばらつきが大きくなる前提がありますが、こちらもロボアドの中ではトップクラスの成績となっています。

他のロボアドの各リスク許容度の運用成績を知りたいところです

その他の比較ポイント

スマホではスクロールできます→

WealthNavi | ROBOPRO | THEO | SUSTEN | 楽ラップ | |

| 利用者数 | 41万人※1 | 2.9万人※3 | 17万人※5 | 1.5万人※6 | 5万人以上※8 |

| 預かり資産 | 1兆4,000億円※2 | 600億円※4 | 2,201億円※5 | 30億円※7 | 1,157億円※8 |

| 運用開始時期 | 2016年7月 | 2020年1月 | 2016年2月 | 2021年2月 | 2016年7月 |

| NISA対応 | ◯ (つみたて投資枠・成長投資枠) | × | △ | ◯ (つみたて投資枠・成長投資枠) | × |

※1 2024/9/30 時点(公式HP)、※2 2025/1/24 時点(公式HP)、※3 2024/12月末時点(公式HP)、※4 2025/1/27 時点(公式HP)、※5 2024/8月時点(公式HP)※6 2025/7月時点(公式HP)、※7 2023/7月時点(PR TIMES参照)、※8 2025/6月時点(公式HP)

ロボアド選択の際の、参考指標として掲載しています。

利用者数や預かり資産の多さもさることながら、NISAにも対応していることも大きなポイントです。

長期的にみて非課税で効率的に運用できるのはとても重要な要素になります。

これらのことから、個人的にはロボアドを選ぶなら「WealthNavi」一択です

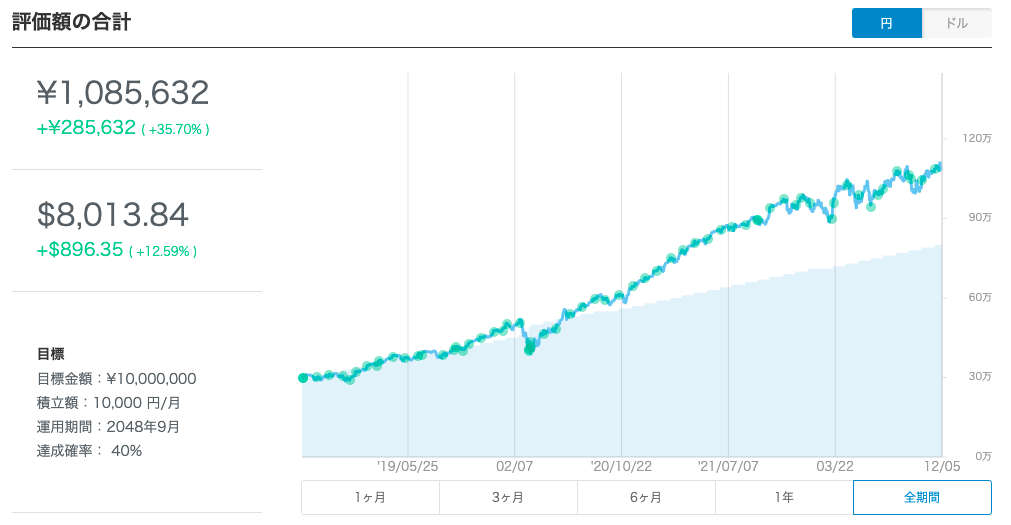

筆者のWealthNaviの運用実績

- 初期投資30万円、毎月1万円を積立て投資

- 「リスク許容度5」で運用

- 運用期間:2018年9月11日〜2022年12月4日

運用当時の総資産額ですが、約4年運用を行い円換算で+285,632円(+35.7%)となっています。

当時の年利換算で8.93%で運用できていることになります。

手間は入金するだけであり、再現性も高いと思います

WealthNaviの将来性は?

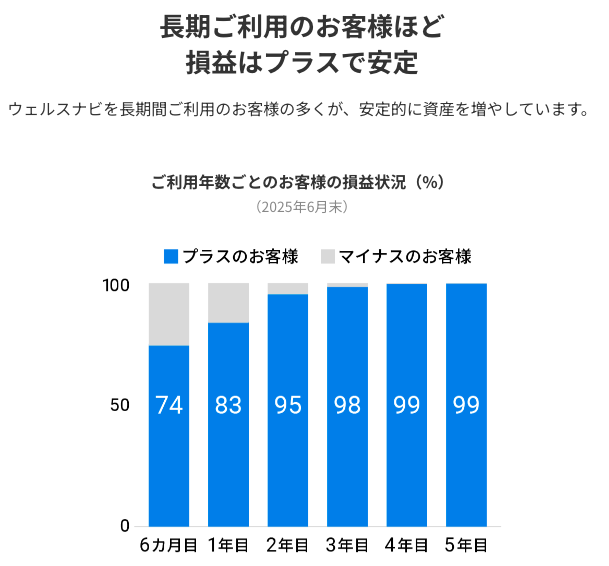

過去の運用実績は高パフォーマンス

利用開始からしばらくは、相場次第で一時的にマイナスになったり、マイナスの時期が長く続くケースもあります。

しかし、多くの場合2年目以降はほとんどの割合でプラスリターンとなっています。

前述したとおり、過去の運用成績を振りかえってみても、WealthNaviでは高パフォーマンスが期待できます。

短期で利益を狙うのではなく、長期的な資産形成にピッタリです

個人的な展望

ここからは個人的な意見になりますのでサッとスルーしてもらって構いません。

元々WealthNaviは単独で上場までこぎつけた勢いのある企業でしたが、2024年11月に三菱UFJ銀行が買収を行うことが発表されました。

すでに上場も廃止されているため段取りが進み次第、完全子会社となる予定です。

三菱UFJ銀行がウェルスナビの買収を検討している背景には、「新NISAによる顧客獲得競争の激化」があるようです。

実際、ロボアド界隈でもトップを走るWealthNaviは、買収されるぐらいの好材料が揃っています。

- 口座数・預かり資産の規模

- NISAを活用できる数少ないロボアド

- 運用成績を詳細に公開し、透明性が高い

今後もロボアドの代表格として期待できると思われます

まとめ:WealthNaviは高パフォーマンスを期待できる

- 年利は、「積立てなし」で8.52〜19.47%、「積立てあり」で5.65〜11.62%

- 運用成績の良さやNISA利用など、ロボアドの最大手

- 長期運用が大前提だが、過去の運用成績から将来性が期待できる

9年超の運用実績で高い年利を維持し、利用者数や預かり資産もトップクラスのWealthNavi。

過去の運用実績でも安定した高パフォーマンスを示しており、長期的な資産形成に向いたロボアドバイザーといえます。

もちろん将来の成果は保証されませんが、利用者数や透明性、NISA対応といった強みを考えると、これからも有力な選択肢の一つとなるでしょう。

長期的に資産形成を考えている人におすすめです