- 資産形成をしたい理学療法士

- 投資に不安がある理学療法士

- 具体的な投資方法を知りたい理学療法士

不景気により理学療法士だけで生活していくのも厳しい時代になりました。

理学療法士が投資をするならリスクを分散し、安定して利益を得られる「長期・積立・分散投資」がオススメです。

現在では国としての制度も充実しているため、運用を行うことで様々なメリットがあります。

理学療法士として働きながらもできる投資方法を紹介します!

ステテコ

- 30代理学療法士(転職2回、急性期病院勤務)

- 30代からでもできる資産形成や副業、PT向けコンテンツを発信

- 貯金0円→2年で総資産200万円到達

3.3万円/月のつみたてを2年継続中

貯金0円から開始し、3.3万円/月の積み立てを約2年間継続中です。

投資初心者だった筆者でもほったらかし投資で積立て、+464,321円(+46.43%)の利益を得ることができています。

理学療法士にオススメの投資方法

NISA(つみたて投資枠)

- 金融庁が定めた投資信託の運用益(売却益や分配金)が非課税

- 対象商品は「長期・積立・分散」投資に適した株式投資信託や上場株式投資信託(ETF)

- 少額からの投資が可能で、手数料が低い(信託報酬1.5%以下、販売手数料0円)

NISAは国が勧めている公的な非課税制度の1つです。

筆者が行っているのはNISAの「つみたて投資枠」になり、投資信託を対象とした商品のためリスクを最低限に抑えられます。

少額から開始でき、運用益が非課税となるのもメリットになります。

iDeCo(個人型確定拠出年金)

- 公的年金とは別に、掛金を運用して資産形成ができる私的年金制度

- 掛金が全額所得控除でき、受給の際も控除を受けられる

- 積み立てた掛金で発生した運用益も非課税で再投資可能

iDeCo(個人型確定拠出年金)もつみたてNISA同様に国が勧める公的な制度です。

投資信託、保険商品、預貯金などが対象で老後の蓄えを増やしたい方におすすめです。

つみたてNISAのようにいつでも引き出せない(原則60歳まで)ので注意です。

ロボアドバイザー

- 資産配分や金融商品の選定や注文、リバランスを全て自動で行う

- シュミレーションを元に各個人にあったポートフォリオを作成

- 積立金額を指定でき、個人にあった運用が可能

ロボアドバイザーは近年注目されている投資サービスです。

投資への知識や、時間をかけられない方でも全自動で運用できます。

理学療法士でも簡単にできる投資方法だと思います。

代表的なものにはWealthNavi(ウェルスナビ)、THEO[テオ]などがあります。

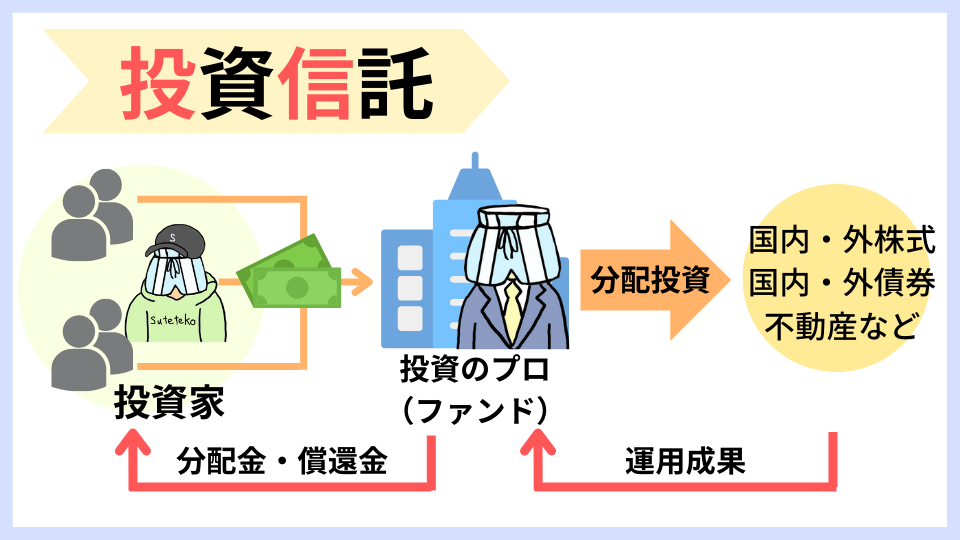

投資信託

- 個人投資家から集めたお金で、投資のプロ(ファンド)が一括して運用して利益を出す商品

- 少額からの投資が可能であり、株式や債券などに分散投資ができる

- 商品にもよるがミドルリスク・ミドルリターンなものが多い

初心者でも始めやすい投資商品の1つです。

販売会社には有名な信託銀行や証券会社もあるため安心して運用できます。

一部商品はつみたてNISAで購入することも可能です。

「長期・積立・分散投資」がオススメな理由

理学療法士の将来性

医療職はホワイトなイメージがありがちですが、給与は高くありません。

需要過多も重なり理学療法士の将来性も不安定であり、他の職種と比較すると昇給の幅が低く、大幅な年収upは望めません。

そのため、資産運用や副業で別の収入源を確保することが大切です。

短期売買にあてられる時間が少ない

理学療法士は患者さんや利用者さんを相手にする職業です。

職場によっては自己研鑽と称し業務外に時間を割かれることも多く、片手間で投資を行うことは困難です。

そのため、リアルタイムで行うデイトレのような短期売買は不向きです。

他の投資よりリスクが少ない

経済の流れを読むのはとても難しく、投資初心者からすると博打に近いです。

私自身も投資初心者であり、他の投資(デイトレや仮想通貨)に手を出した経験があります。

結果は惨敗。元手をほとんど溶かし、苦い思いをしました。

「長期・積立・分散」投資はドルコスト平均法が元になっているため、投資初心者でも「リスクを抑えてできる投資方法」なのです。

少額投資からでも始められる

種類にもよりますが、積立投資は100〜1,000円単位の少額からでも始められます。

日々の自販機やコンビニなどの消費を抑えるだけで資金確保ができます。

積立方法によってはポイント運用もできたり、お得に始められるのも増えてきています。

まとめ:制度をフル活用し資産形成をしよう

- 理学療法士にオススメなのが「長期・積立・分散」投資

- 投資初心者は国が勧める制度(つみたてNISAやiDeCo)を利用すべき

- 時間が惜しい人に特にオススメなのは全自動運用できるロボアドバイザー

冒頭でも述べた通り、理学療法士の将来は不安定です。

今回、ご紹介したものは少額からでも始められます。

ただし、あくまで生活防衛費のラインを考えて運用していくことをオススメします。

将来に向けて資産運用をしていきましょう!