- 理学療法士におすすめの投資を知りたい

- 資産形成を始めたい理学療法士

- 新NISAについて知りたい

「新NISA つみたて投資枠(旧:つみたてNISA)」は国が推奨する非課税の投資制度です。

その制度内容やメリットから理学療法士にも相性の良い資産形成の手段の1つになります。

投資初心者だった筆者でもほったらかし投資、+158,378円(+20.65%)の利益を得ることができています。

この記事では理学療法士に新NISAがおすすめの理由をメリット・デメリットを踏まえて解説します。

記事の後半では、「つみたて投資枠」の始め方や運用商品を選ぶポイントを解説しています。

PTが最初に始めるべきおすすめの投資です!

ステテコ

- 30代理学療法士(転職2回、急性期病院勤務)

- 30代からでもできる資産形成や副業、PT向けコンテンツを発信

- 貯金0円→2年で総資産200万円到達

理学療法士に新NISAがおすすめな理由

いくつかありますが、理学療法士におすすめの理由としては以下のとおりです。

- 理学療法士の収入でも無理なく始められる

- 本業の忙しさを気にしなくても続けられる

- ライフスタイルの変化に適応しやすい

別の視点からだと国が表立って推奨するくらい制度内容が手厚いということもあります。

このことから、新NISA(つみたて投資枠)は「理学療法士でも無理なく続けやすい投資制度」といえます。

実際、筆者も投資初心者でしたが利益を上げることができています!

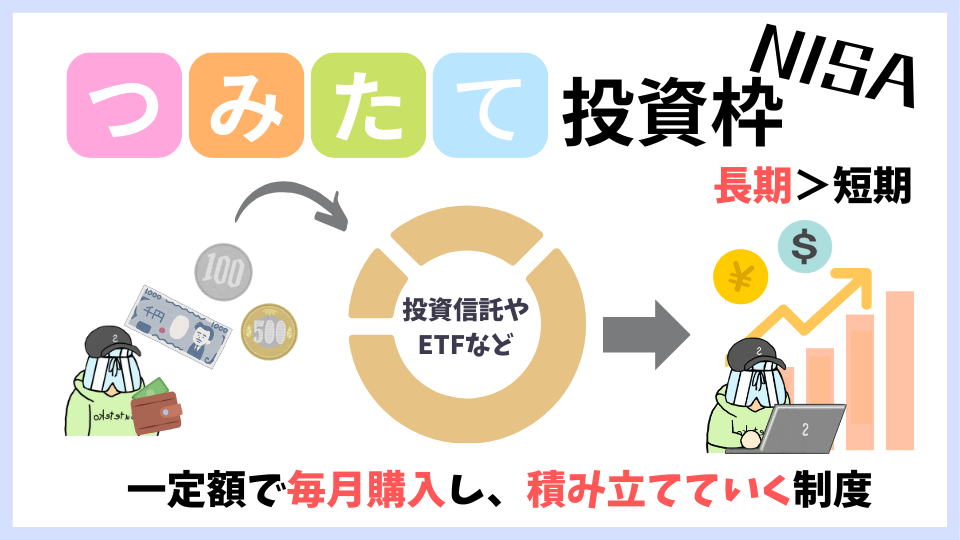

新NISA「つみたて投資枠」とは

新NISAは国が推奨する将来の資産形成に向けて国が推奨する制度です。

「成長投資枠」では株式にも投資できますが、「つみたて投資枠」では国が定めた基準や条件をクリアした投資信託やETFを対象にしています。

| 成長投資枠 | つみたて投資枠 | |

| 月額上限 | 20万円 | 10万円 |

| 年間上限 | 240万円 | 120万円 |

| 最低投資金額 | 銘柄によって異なる | 100円単位〜 (金融機関により異なる) |

| 非課税期間 | 無期限 | 無期限 |

| 運用商品 | 上場株式、投資信託、ETF | 投資信託、ETF |

「つみたて投資枠」ではドルコスト平均法を元に運用していくため、極力リスクを抑えながら長期的な利益を目指すことができます。

メリットが大きいですが、少なからずデメリットもあります。

新NISAのつみたて投資枠のメリット

運用益や分配金が非課税

本来、運用益や分配金には税金がかかりますが、新NISAではそれらにかかる税金が非課税となります。

仮に10万円の利益が出た場合、税引後は約8万円になってしまいますがそのまま10万円を受け取ることができます。

非課税になるのは最大のメリット!

積立て金額を設定するだけで簡単運用

デイトレやFXのような短期売買はリターンも大きいですがリスクも大きいため、本業と並行して行うには不向きです。

新NISAのつみたて投資枠では毎月の投資金額を設定するだけで購入できます。

そのため、本業で忙しく隙間時間がとれなくても簡単に運用できます。

理学療法士の職業柄ほったらかしでできるのは良いですね

いつでも引き落としが可能

同じように国が推奨するiDeCo(個人で年金を積み立てる制度)では原則60歳からではないと引き出せません。

しかし、新NISAの「つみたて投資枠」ではいつでも口座から引き落とすことが可能です。

そのため子どもの進学や、住宅の購入など大きな出費の時に役立てることができます。

個々のライフイベントに合わせて対応できます!

少額から設定可能

金融機関にもよりますが積立ての最低金額は100〜1,000円からとなっています。

後から金額も変更可能なため、自身のライフスタイルに合わせて無理なく積み立てられます。

自販機のジュース代くらいの感覚で積み立てられます!

新NISAのつみたて投資枠のデメリット

元本割れのリスクがある

国が勧める制度とはいえ運用商品は投資信託が中心になります。

よって元本割れのリスクを念頭に入れて銘柄選びを行う必要があります。

一喜一憂せず余剰資金で運用していくことをおすすめします

購入できる商品が限られている

つみたて投資枠で購入できる商品は国が定める基準をクリアした投資信託やETFのみになります。

つみたて投資枠は長期的な資産形成を目的としているため、短期でリターンを狙う商品はありません。

あくまでコツコツと積み立てることが大前提です

スポット買いができない

つみたて投資枠では毎月の決まった日付で定期的に購入をします。

そのため自分のタイミングで投資信託の売買を行うスポット買いができません。

制度の内容上、致し方ないことかと思われます

新NISAのつみたて投資枠の始め方

大まかに上記の図のような流れになっています。

手順は至って簡単ですが、日数を要することもあるので注意が必要です。

口座の開設

大前提として新NISAでは1つしか口座を作ることはできません。

既に別の口座で成長投資枠を使用している場合は、現在運用している口座でつみたて投資枠を運用することになります。

開設口座は手数料が安く抑えられるため、 楽天証券 や SBI証券 などのネット銀行がおすすめです。

必要書類

口座の開設には本人確認書類と個人番号(マイナンバー)確認書類が必要となります。

- 個人番号(マイナンバー)カード

- 運転免許証

- パスポート

- 在留カード

- 住民基本台帳カード

- 健康保険証

- 年金手帳

- 個人番号(マイナンバー)カード

- 個人番号(マイナンバー)通知カード

- 個人番号(マイナンバー)の記載のある住民票の写し

詳細は目当ての金融機関に相談するようにしましょう。

銘柄選びのポイント

銘柄選びのポイントとして長期の投資期間を想定し、極力手数料が少ない運用商品を選ぶことをおすすめします。

代表的な商品ではS&P500や全世界株式(オール・カントリー 通称:オルカン)、VTIなどがあります。

これらの商品メリットとしては運用コストが少ない、経済指数にリンクすることなどがあり長期的な資産形成に向いています。

なんだかんだ世界経済の中心はアメリカですね

こちらは楽天証券の「eMAXIS Slim 米国株式(S&P500)」のチャートですが、開始当初から+150%近くまで基準価額を上げています。

また運用商品は複数選べるため、リスクヘッジを意識してPF(ポートフォリオ)を組むことをおすすめします。

単一に偏ってしまうと損益変動が激しくなってしまいます

積立て金額の設定

2024年度からは投資可能期間が恒久化されるため、以前のように一年のうちに使いきらなくてもよくなりました。

投資に比重を置きすぎて生活が苦しくくならないよう生活防衛費を守り、無理のない金額を設定しましょう。

SBI証券 であれば100円単位で、週単位から積立てることができます。

まとめ:新NISAは理学療法士の資産形成に向いている制度

- NISAは理学療法士でも無理なく続けられる投資制度

- 少額投資やいつでも引き落とし可能でありライフイベントに対応しやすい

- 積立て銘柄はインデックスファンドがおすすめ

はっきりいって、NISAはメリットしかありません。

不景気も続き、昔のように銀行に預けているだけで増える時代ではありません。

今後の生活に備える意味でも資産形成は必要になるため、一つの方法として役立てて貰えたらと思います。

PTもマネーリテラシーを上げていきましょう!