- 楽ラップの概要やメリット・デメリット

- 「らくらく投資」との違い

- 楽ラップが向いている人

「資産運用に興味はあるけど、何から始めたらいいかわからない…」

そんな方に人気なのが、楽天証券が提供する「楽ラップ」や「らくらく投資」といった、初心者向けの投資サービスです。

この記事では、全自動で運用してくれる楽ラップの仕組みや特徴をわかりやすく紹介するとともに、「らくらく投資」との違いについて解説します。

自分に合った投資スタイルを見つけるヒントに、ぜひ参考にしてください

ステテコ

- 資産形成・投資が趣味の理学療法士

- 「未経験・投資初心者でもできる資産形成」を発信

- 貯金0円→総資産300万円到達

楽ラップは、「手間なし・知識なし」で始められる楽天証券が提供するロボアド

楽ラップは、楽天証券が提供するロボアドで、専門知識がなくても自分にあった投資を自動で行ってくれるのが特徴です。

そのため、以下のような方に向いているサービスになります。

- 自分で銘柄選びをせず、すべておまかせしたい

- リスク管理や資産配分を自動でおまかせしたい

- 楽天証券でシンプルに資産運用を始めたい

詳細を解説していきます

楽ラップとはどんなサービス?

公式HPより引用 | |||

| 利用者数 | 5万人以上※1 | ||

| 預かり資産 | 1,157億円※2 | ||

| 運用対象 | 投資信託 | ||

| 対象銘柄 | 国内株式、先進国株式、新興国株式、国内外債券、国内外REIT | ||

| 手数料※3 | 固定報酬型:最大0.715% 成功報酬併用型:固定報酬最大0.605%+運用益の5.5% | ||

| ポイント投資 | ◯ | ||

| NISA対応 | × | ||

| 最低投資金額 | 1万円 | ||

| 最低積立金額 | 1万円〜 | ||

※1 2025/6月時点(公式HP)、※2 2025/6月時点(公式HP)、※3 税込・年率表記

「楽ラップ」は楽天証券が提供するロボアドバイザー型の資産運用サービスです。

16問の質問に答えることで、自身のリスク許容度に合った「運用コース」が提示され、資産配分・売買・リバランス(資産の調整)をすべて自動で行ってくれるのが特徴です。

先を見据えた資産形成が可能です

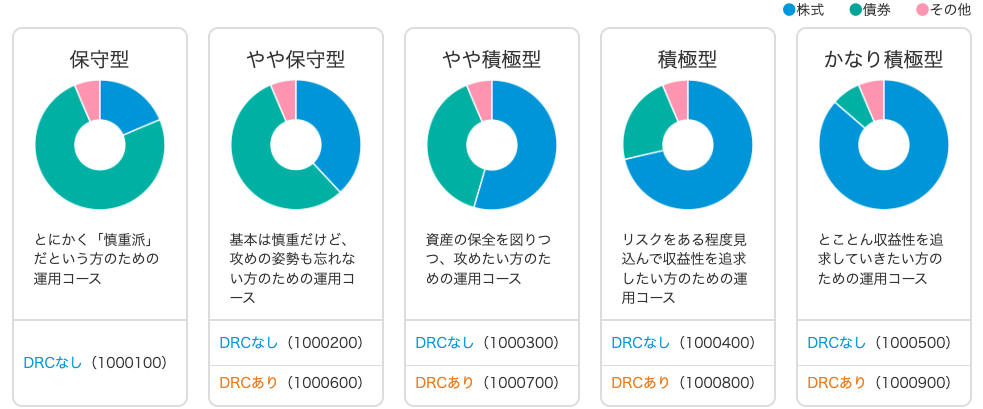

多様なコースから選択できるロボアド

楽ラップでは16問の質問に答えるだけで、リスク許容度に合った運用コースを提案し、資産配分や売買・リバランスなどの運用管理を自動で行います。

「保守型」から「かなり積極型」まで、DRC機能の有無を含めた複数のコースから選べます。

DRC(Downside Risk Control)=下落ショック軽減機能

→ 相場が荒れそうなときに株式→債券に自動でリスク回避する仕組み。

自身にあった運用方法を選択できます

運用は「投資信託」の組み合わせ

楽ラップでは、個別株やETFではなく、プロが厳選した「楽天投信投資顧問の投資信託(ラップ専用)」に投資します。

たとえば、以下のような銘柄で運用することで、低コストかつ分散効果が得られる仕組みになっています。

- たわらノーロード 国内株式

- たわらノーロード 先進国株式(為替ヘッジあり)など

詳細の対象ファンドは公式HPを参照

また、為替ヘッジありのファンドを活用することで、外国資産への投資に伴う為替変動リスクを抑えています。

楽ラップでしか選択できない投資信託もあります

初心者でも手軽に始めやすい

楽ラップでは、ロボアドバイザーが運用を自動で行うため、投資の知識がなくても安心して始められます。

また、初期投資額や最低積立額のハードルの低さから、資産形成の第一歩にも適しています。

他のロボアドは数十万必要ですが、楽ラップは1万円から始められます

楽ラップのメリット

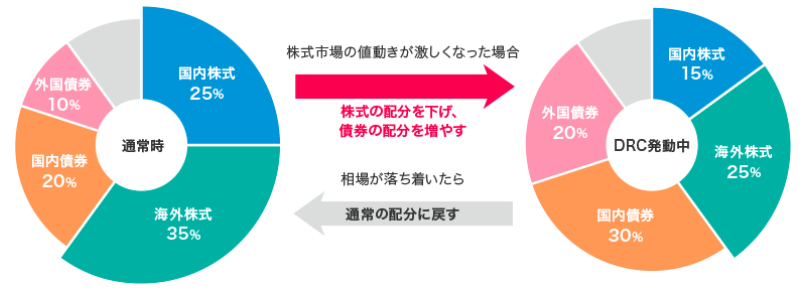

DRC機能でリスク回避ができる

DRC機能(下落ショック軽減機能)は他社ロボアドにはない楽天独自の機能になります。

株式市場の値動きが大きくなり、その状況が継続すると見込まれる場合に、暴落局面でのダメージを抑えるために資産の比率を調整します。

具体的には、市場の下落時に株式の比率を下げ、債券の比率を上げることで、資産の変動リスクを軽減します。

オートマチックに行ってくれます

少額から無理なく投資が可能

楽ラップでは、開始時の最低投資金額や毎月の積立額も1万円から始められます。

また、契約後に積立金額や積立指定日を変更することもできるので、資金計画にあわせて無理のない範囲で投資を続けることができます。

1万円から1円単位で積立額を決められます

手数料が他のロボアドよりも低め

楽ラップでは、「固定報酬型」と「成功報酬併用型」の選べる2つの手数料体系があり、運用スタイルに合わせて選択できます。

| プラン | 年間コスト | 特徴 |

| 固定報酬型 | 最大0.715% | 値上がりしてもしなくても一定 |

| 成功報酬併用型 | 最大0.605%+運用益の5.5% | 成果が出た時のみ成功報酬 |

一般的なロボアドの手数料は、1.0%(税込1.1%)のことが多いため、他のロボアドと比較すると手数料が低い傾向にあります。

楽ラップの強みといえるでしょう

定期的なリバランス機能あり

楽ラップには、PF(ポートフォリオ)のリバランス(資産の調整)機能があり、1年に1回、または3ヶ月に1回実施します。

また、市場動向等によっては臨時的に組み入れファンドの変更や投資比率の変更等も行うため資産全体のリスク回避が可能です。

そのため、下記のようなパターンでは大きく効果を発揮します。

- アメリカ株が上がって比率が高くなった場合、自動的に調整してリスクを抑える

- 市場が大きく変動する局面では、債券に資産を動かし下落を回避

見通しに変更がない・変更が軽微であった場合には変更を行わないこともあります

楽ラップのデメリット

NISAが利用できない

楽ラップはNISA(少額投資非課税制度)に対応しておらず、運用益に対して約20%の税金がかかります。

そのため、税制メリットを重視する人にとってはやや不利となります。

そもそもNISA対応しているロボアドが少ないので仕方ないかと…

楽天カード決済が非対応

楽天カードを利用した積立ができず、楽天の証券口座からの引き落としのみ対応しています。

また、各種ポイントプログラム(資産形成ポイント、ハッピープログラムなど)にも未対応となっています。

同じような楽天のサービスには、カード決済に対応しているものもあるため、デメリットともいえるでしょう。

例えば「ウェルスナビ×R」はカード決済や楽天キャッシュ決済に対応しています

手数料がインデックス投資より高め

同じようなロボアドと比較すると手数料は低めですが、「自分で買うインデックス投資」と比べると、楽ラップの手数料は年率0.6~0.7%とやや高くなります。

例えば、代表的なインデックス型の商品である「eMAXIS Slimシリーズ」は0.1〜0.3%程で運用することができます。

ノーロードの商品も多いため、自身で運用する方が手数料を安く抑えられます

スマホ専用アプリがない

楽ラップではスマートフォン専用のアプリが提供されていません。

操作はウェブブラウザを通じて行う必要があるため、利便性に欠けるというデメリットがあげられます。

頻回に確認したい人にとっては不便かもしれません

楽ラップ vs らくらく投資

らくらく投資との比較表(2025年6月時点)

| 比較項目 | 楽ラップ | らくらく投資 |

| サービス形態 | ロボアドバイザー型資産運用サービス(自動運用) | 投資信託の積立支援ツール (自分で選んで購入・積立) |

| 投資の自動化 | 資産配分、売買、リバランスも自動 | 投資信託の選定は支援されるが、運用は手動 |

| 最低金額 | 1万円〜 | 投資信託により異なる (100円〜可能なものも) |

| 投資対象 | ロボアドが選ぶ複数ファンドで構成されたパッケージ商品 | 投資信託(ユーザーが選ぶ or 推薦されたもの) |

| 手数料 | 約0.6~0.7% (固定 or 成功報酬型) | 各投資信託の信託報酬 (年率0.1%〜1.0%以上もあり) |

| NISA対応 | 非対応 | 対応 (成長投資枠・つみたて投資枠) |

| ポイント利用 | 不可 | 楽天ポイントで購入可能 |

| スマホアプリ対応 | なし | 楽天証券アプリで積立や購入が可能 |

| 自由度 | 低め(ロボが運用をおまかせ) | 高め(銘柄選択・積立金額など自由に設定可能) |

記事執筆時点(2025年6月)での比較表になります。

楽ラップはロボアドバイザー、らくらく投資は支援ツールという枠組みのためサービス形態そのものが異なります。

全自動で運用されるものが楽ラップになります

どちらが向いている?

| タイプ | 向いているサービス |

| 投資初心者で、プロに全部おまかせしたい | 楽ラップ |

| 自分で選びたい、ポイントやNISAを活用したい | らくらく投資 |

らくらく投資ではサポートあるなかで自身で運用をしていきますが、楽ラップでは全てお任せで運用をできます。

全自動で運用できるという反面、手数料の高さやNISA非対応などのデメリットもあります。

投資未経験の方や日常的に忙しい方に向いてるサービスといえるでしょう

楽ラップの注意点

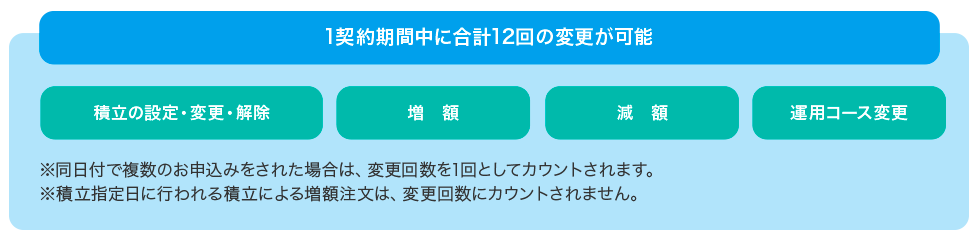

コースや手数料の変更に制限がある

- 運用コースの変更や積立金額などの変更は年間12回まで

- 手数料コースの変更は年1回

運用コースの変更や積立金額の変更など、年間12回までの制限があります。

また、約1年間の契約期間の途中で適用中の手数料コースを変更することはできません。

次の契約期間(1年間)の手数料コースを変更する場合は、現在の契約期間が満了する約1ヵ月前から変更受付が可能です。

あらかじめ契約内容を吟味しておきましょう

資産額によって強制解約になることがある

楽ラップでは下記のような場合に、強制解約になることがあるので注意が必要です。

減額のお申込み後、相場の変動や手数料・税金等のお支払いにより、お預かり資産が当社所定の金額(5千円)を下回り、運用の継続が困難であると判断される場合には、ファンドの解約および手数料の精算を行ったうえで、契約を解約することがあります。

公式HPより引用

強制解約を避けるため、減額金額は預かり資産の80%以内に設定することが推奨されています

まとめ:資産運用は、難しく考えすぎず “始めやすさ” で選ぶのも戦略

- 楽ラップは楽天証券のロボアド型サービスで、資産運用を全自動でおまかせできるのが特徴

- 1万円から始められ、リスク軽減機能「DRC」など初心者にやさしい設計が魅力

- らくらく投資との違いは「自動運用」か「自分で選ぶ」か。目的や投資スタイルに応じて選択

楽ラップは少額から始められ、ロボアドによる自動運用で手間を省けるため、投資初心者に適したサービスです。

一方で、NISA非対応やスマホアプリの未提供などのデメリットもあります。

自身の投資目的やスタイルに合わせて、他のロボアドと比較検討することをおすすめします